清晰法案引发了关于美国货币和银行业未来的辩论。一项核心条款将禁止数字资产服务提供商(例如加密货币交易所)向仅仅持有“支付稳定币”的客户支付收益。

这项针对第三方平台的禁令是在之前的 2025 年 GENIUS 法案之后提出的,该法案已经禁止稳定币发行者本身支付利息。银行业对这些措施的支持是为了保护其利差,这是其商业模式中利润丰厚的一部分。

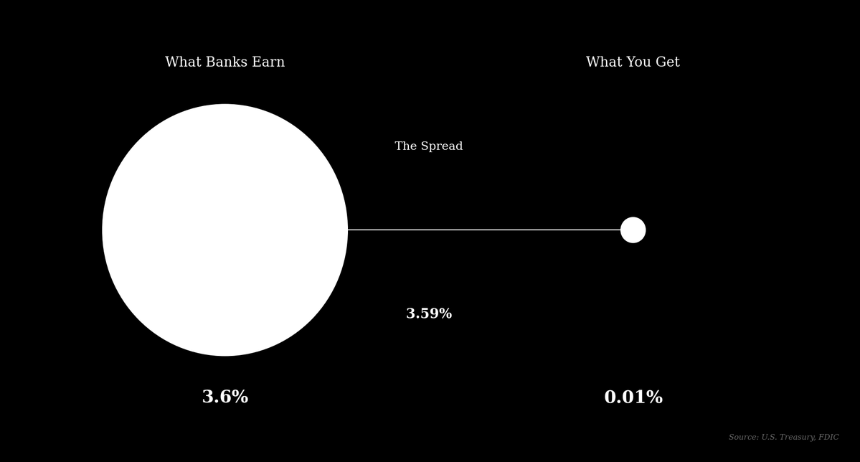

简单来说,银行的运作模式是接受客户的存款并支付低利率,然后将这些存款借给其他人或以较高的利率投资于政府债券等资产。银行的净息差或利差是赚取的利息与支付的利息之间的差额。

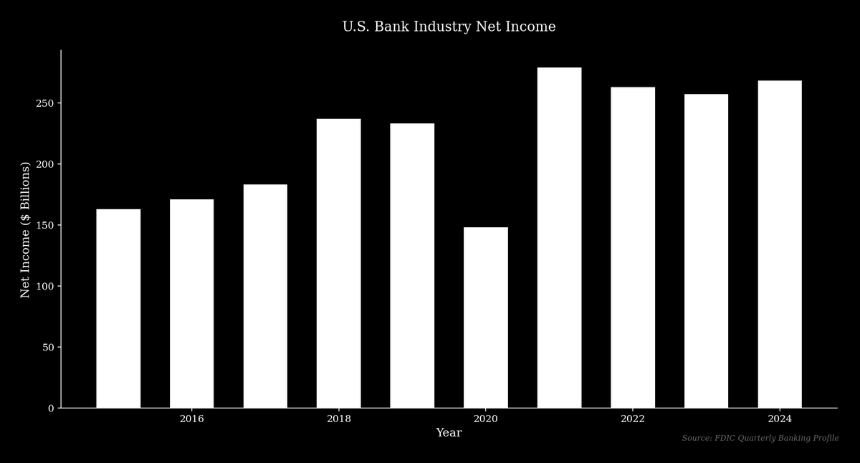

这种模式利润丰厚。 2024 年,摩根大通报告净利润达到创纪录的 585 亿美元,营收为 1,806 亿美元,其中净利息收入 926 亿美元是主要驱动力。

新的金融科技替代方案为储户提供了获得更高收益的更直接途径,引入了该行业历来避免的竞争水平。一些最大的现有银行正在利用监管来保护其业务模式,这一点并不奇怪,这一策略是有意义的,并且有历史先例。

双模式银行业

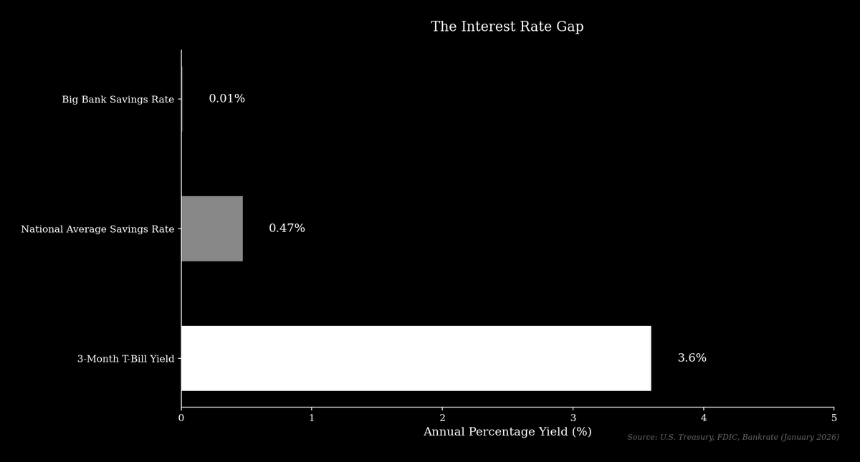

截至 2026 年初,全国储蓄账户平均利率为 0.47% APY,而美国最大的银行,包括摩根大通和美国银行,基本储蓄账户的标准利率为 0.01% APY。同期,无风险3个月期美国国债收益率约为3.6%。因此,大型银行可以吸收客户的存款,购买政府债券,并以最小的风险获取超过 3.5% 的利差。

摩根大通拥有约 2.4 万亿美元的存款,理论上仅靠其存款基础就能从这一利差中产生超过 850 亿美元的收入。虽然这过于简单化,但这一点仍然成立。

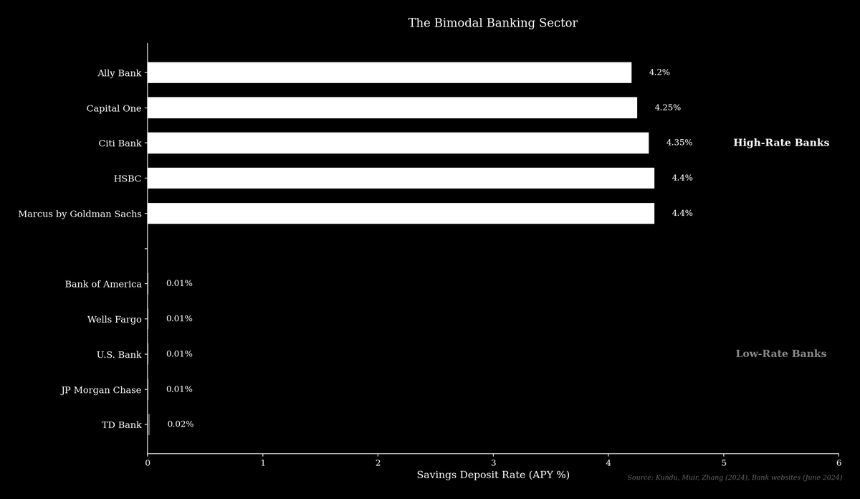

自全球金融危机以来,银行业已分裂为两种不同类型的机构:低利率和高利率银行。低利率银行是大型现有银行,利用其庞大的分行网络和品牌知名度来持有对利率不敏感的客户的存款。

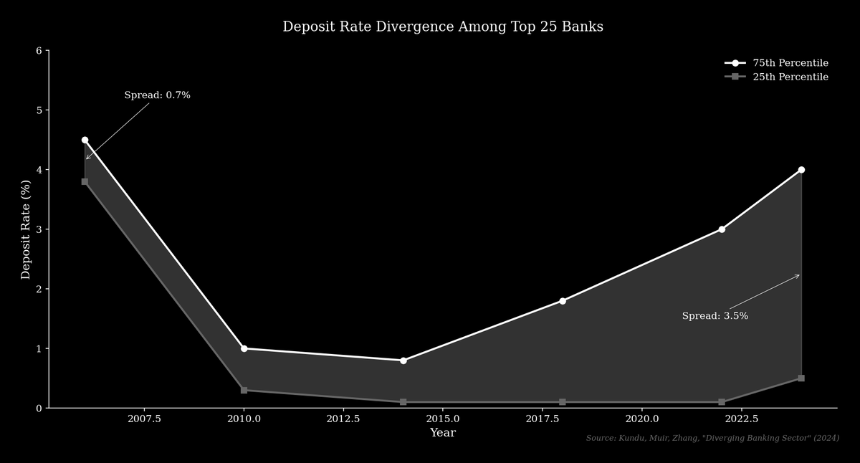

高利率银行(例如高盛的 Marcus 或 Ally Bank)通常在线运营,并通过提供接近市场利率的存款利率来进行价格竞争。 Kundu、Muir 和Zhang 的研究显示,前 25 家银行中第 75 个百分点和第 25 个百分点之间的存款利率差距从 2006 年的 0.70% 扩大到如今的 3.5% 以上。

低利率银行的商业模式是有利可图的,因为它依赖于不积极寻求更高收益的储户基础。

“6万亿美元存款飞行”

银行业团体认为,允许稳定币收益率将导致高达 6.6 万亿美元的“存款外逃”,他们声称这会耗尽经济中的信贷。美国银行首席执行官布莱恩·莫伊尼汉 (Brian Moynihan) 在 2026 年 1 月的投资者会议上表达了这一担忧,警告称“存款不仅仅是管道,它们还是资金。如果存款从银行流出,贷款能力就会萎缩,银行可能不得不更多地依赖批发融资,而这是有代价的。”

他补充说,美国银行本身“没问题”,但中小型企业将首先感受到影响。这一论点将流入稳定币的存款定义为从商业银行系统中移除。然而,情况并非总是如此。

当客户购买稳定币时,美元会转移到稳定币发行人手中,并由稳定币发行人作为储备。例如,Circle 发行的主要稳定币 USDC 的储备金由贝莱德管理,由现金和短期美国国债混合持有。这些资产仍保留在传统金融体系内,这意味着存款总量不一定会发生变化,而只是从客户的账户重新分配到稳定币发行人的账户。

真正的问题?

银行业真正担心的是存款从自己的低利率账户流向收益率更高的账户。 Coinbase 的 USDC Rewards 等产品和 Aave App 等 DeFi 产品提供的收益率让大多数银行支付的收益率相形见绌。对于客户来说,选择是在大银行以 1 美元赚取 0.01% 的利息,还是以稳定币持有的 1 美元赚取超过 4% 的利息,两者相差超过 400 倍。

这种动态鼓励客户将资金从交易账户转移到计息账户,并使储户对利率更加敏感,从而对低利率银行模式提出了挑战。

在一个拥有收益稳定币的世界中,客户可以在不改变其主要银行关系的情况下获得市场利率,这将加速银行之间现有的竞争。正如金融技术分析师 Scott Johnsson 指出的,“银行实际上并不是在与稳定币竞争存款,而是在相互竞争。稳定币只是加速了这种动态,从而造福于消费者。”

Kundu、Muir 和Zhang 的研究支持了这一观点,他们发现当市场利率上升时,存款往往会从低利率银行迁移到高利率银行。这种迁移支持个人和商业贷款的借贷,而高利率银行越来越多地发放此类贷款,这种具有收益的稳定币可能会复制的效果,将资本引导到更具竞争力的机构。

历史平行

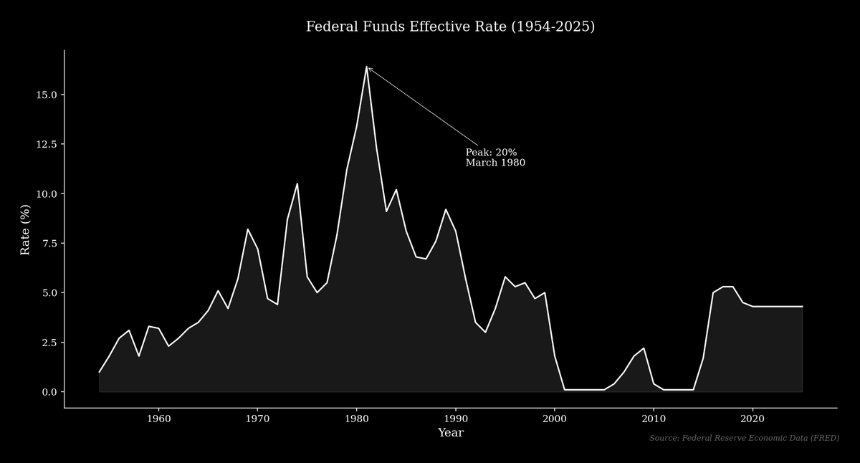

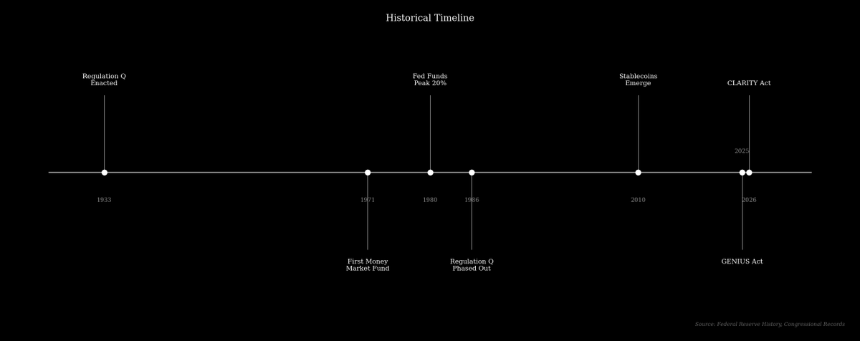

当前关于稳定币收益率的冲突类似于历史上关于Q条例的冲突,该规则是大萧条期间制定的,限制银行可以支付的存款利率,以防止“过度竞争”。几十年来,该规则收效甚微,因为市场利率低于法定上限,但到了 20 世纪 70 年代,通货膨胀和利率上升使得上限具有约束力。 联邦基金利率在 20 世纪 60 年代的大部分时间里都低于 5%,后来急剧上升,在 1980 年 3 月达到峰值 20%,而法律禁止银行提供有竞争力的利率。

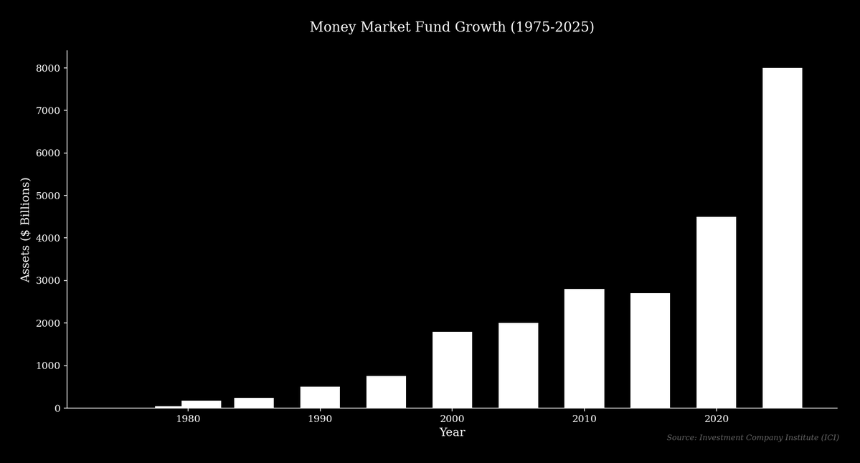

1971 年,布鲁斯·本特 (Bruce Bent) 和亨利·布朗 (Henry Brown) 创建了第一支货币市场共同基金,即储备基金,该基金为储户提供具有支票书写功能的市场利率收益率。如今,像 Aave 这样的协议也具有类似的功能,允许用户在没有银行中介的情况下通过存款赚取收益。这些基金从 1979 年的 76 支基金、资产 450 亿美元发展到两年后资产规模超过 1800 亿美元的 159 支基金,如今持有超过 8 万亿美元。

银行和监管机构最初反对这一发展。这些规则最终被认为对储户不公平,导致国会于 1980 年和 1982 年通过立法逐步取消利率上限。

稳定币的崛起

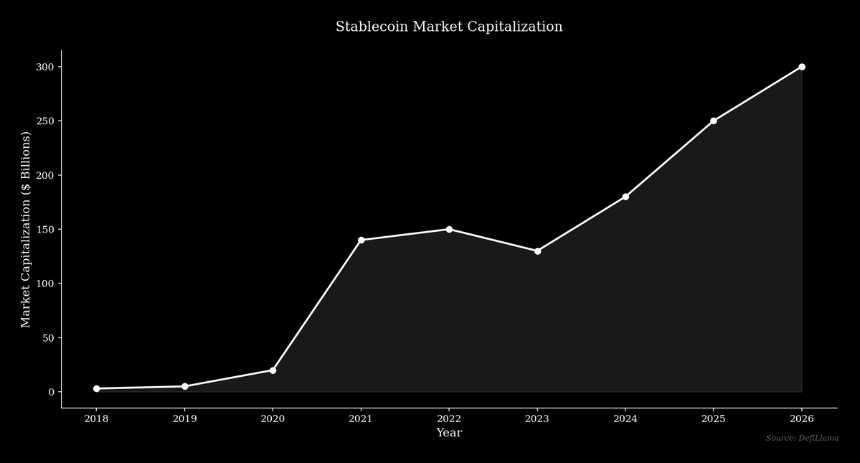

稳定币市场也以类似的速度扩张,总市值从 2020 年初略高于 40 亿美元增长到到 2026 年超过 3000 亿美元。最大的稳定币 Tether (USDT) 2026 年市值将突破 1860 亿美元。这种扩张表明了对可以自由流动并有可能获得有竞争力的收益的数字美元的需求。

随着时间的推移,市场倾向于采用一种能够提供更好解决方案的技术,而监管机构的作用是决定是促进这种转变还是推迟这种转变。