本文由 Tiger Research 撰写。随着机构投资者进入链上借贷市场,DeFi 正在告别单一共享资金池架构,转向风险隔离、运营层分工专业化的新结构。

雷曼危机的教训

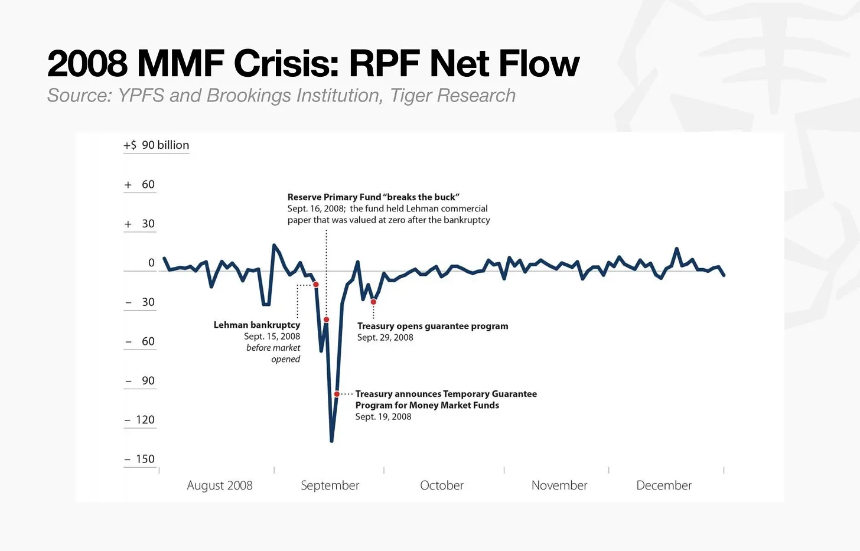

2008 年 9 月,雷曼兄弟倒闭导致全球第三大货币市场基金——储备一级基金(RPF)因仅持有 1.2% 的雷曼债务而跌破净值至 0.97 美元,触发大规模挤兑并冻结赎回。该事件暴露了单一资产风险通过集中化结构演变为系统性危机的脆弱性。

此后,传统金融通过结构性改革将执行、托管、风控等职能分离,形成以风险隔离为基础的信任机制。

传统资本市场如何解决这个问题

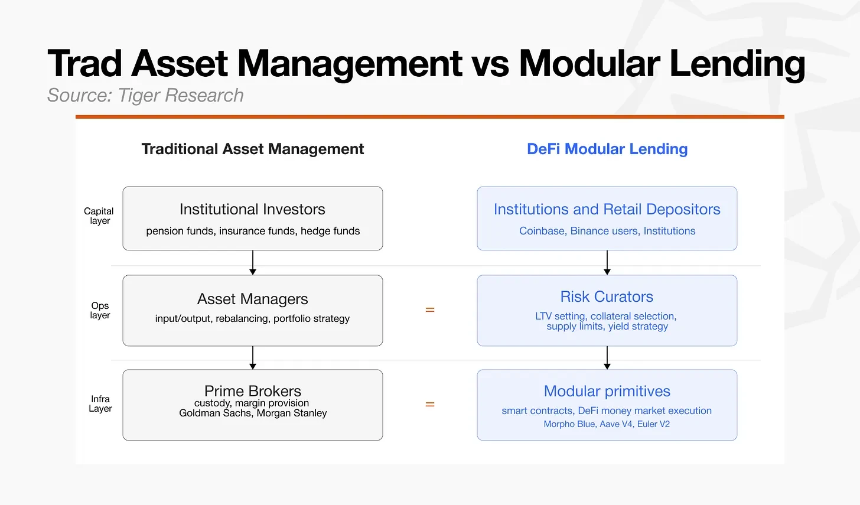

2014 年,美国证监会重组货币市场基金框架,按资产性质分类并设置独立缓冲机制。主经纪商业务亦将投资决策与风险监管分离,信用评估、承销、抵押品管理由不同机构负责。

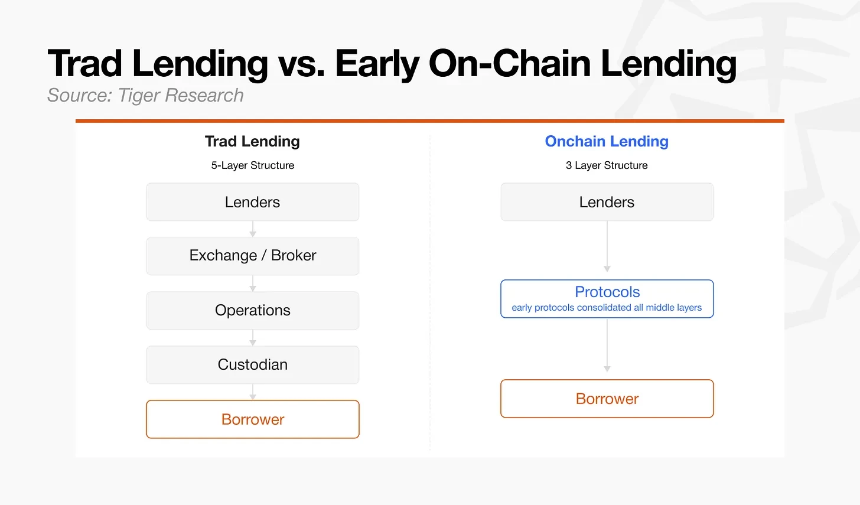

然而,早期 DeFi 将这些功能压缩至单一智能合约,虽降低中介成本,却导致风险高度集中,限制了可接受抵押品范围,降低了资本效率。

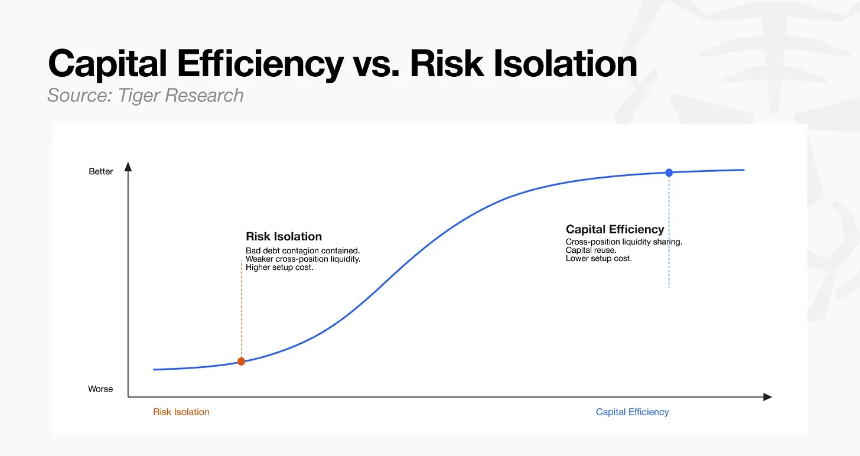

从共享池到模块化架构

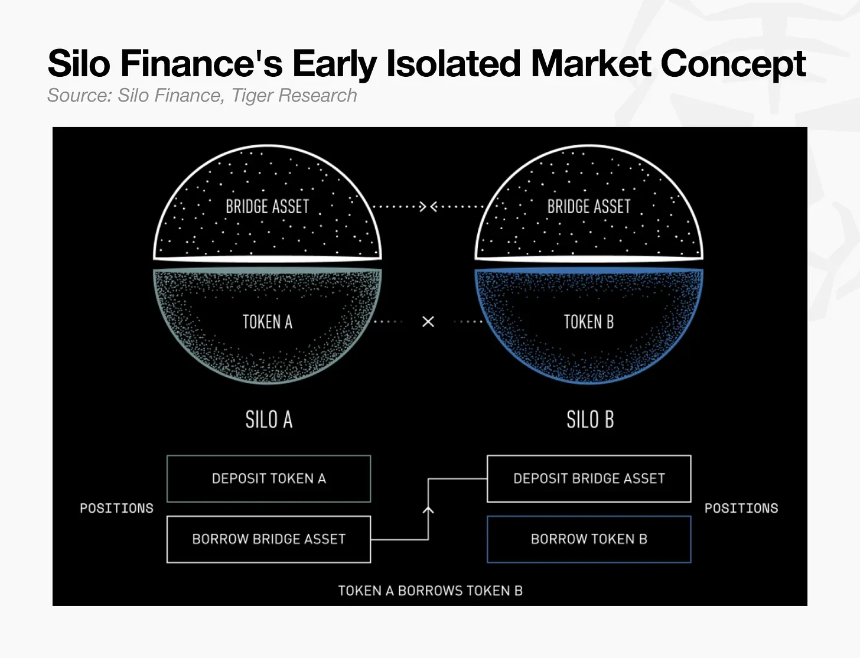

Silo Finance 首创为每种资产设立独立借贷池,将风险限制在单一池内,防止跨资产传染,并降低治理门槛。这一模式为 RWA(现实世界资产)上链奠定基础。

随着代币化国债、私募信贷等 RWA 大量涌入,其在交易时间、预言机依赖、合规要求等方面的差异,迫使 DeFi 放弃统一参数模型,转而构建分层模块化架构:底层为不可篡改的清算结算基础设施,上层为可动态调整风险参数的运营层。

机构级风险隔离与融合

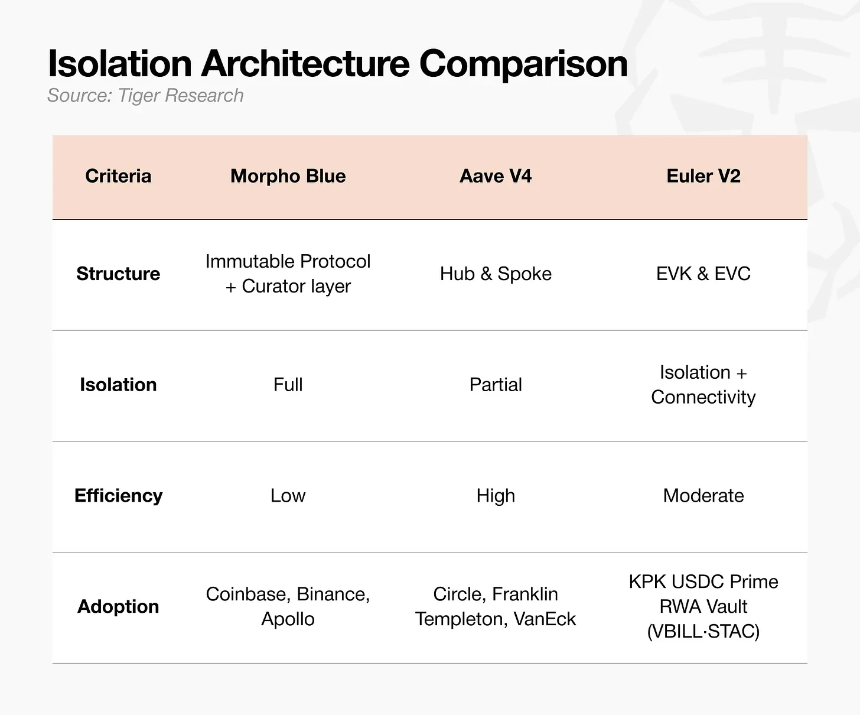

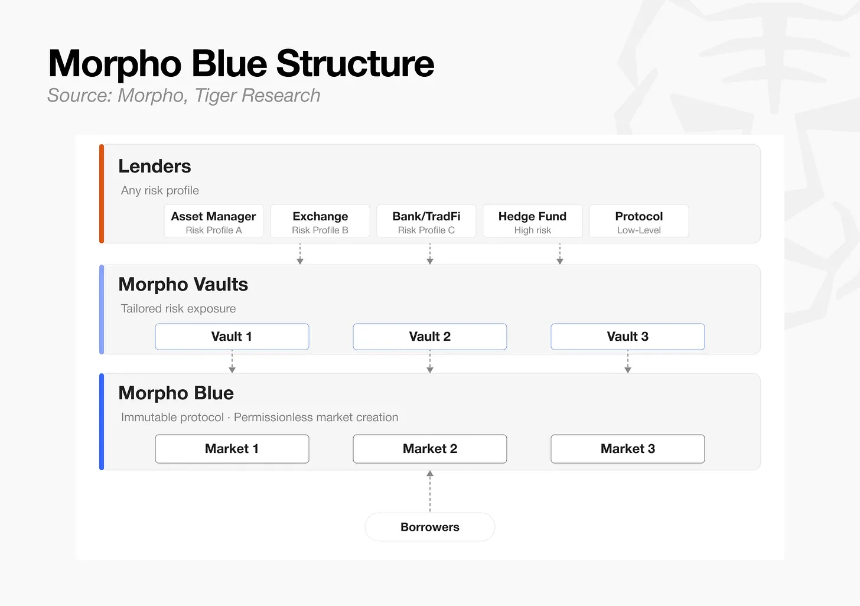

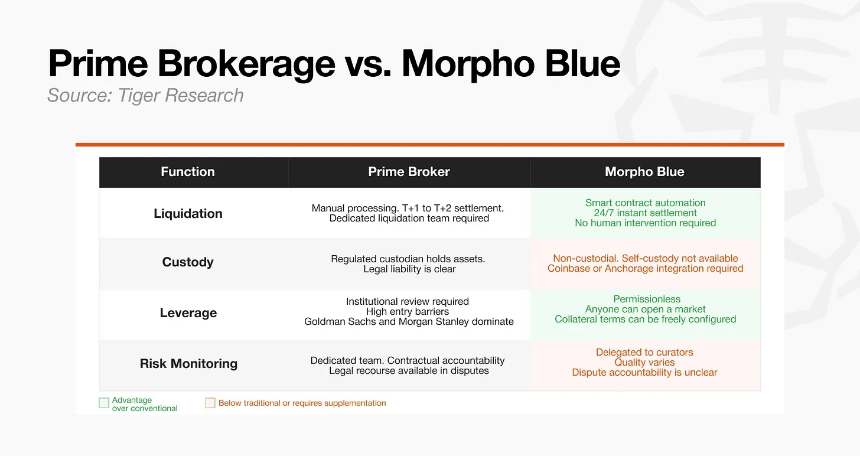

Morpho Blue:主经纪商模式

Morpho 从 Aave/Compound 的利率优化层转型为独立协议。其 Morpho Blue 协议固定五大参数(抵押品、借款资产、LLTV、预言机、利率模型),任何人可无许可创建市场;而 Morpho Vaults 由策展人(如 Steakhouse、Gauntlet)筛选市场、设定限额并分配资金,形成差异化风险金库。

2025 年 xUSD 和 Stream Finance 事件暴露策展人能力参差不齐的风险,促使机构资本向顶级风险管理方集中。Coinbase、币安、SG-FORGE、Apollo 和 Bitwise 均已基于 Morpho 架构部署借贷服务。

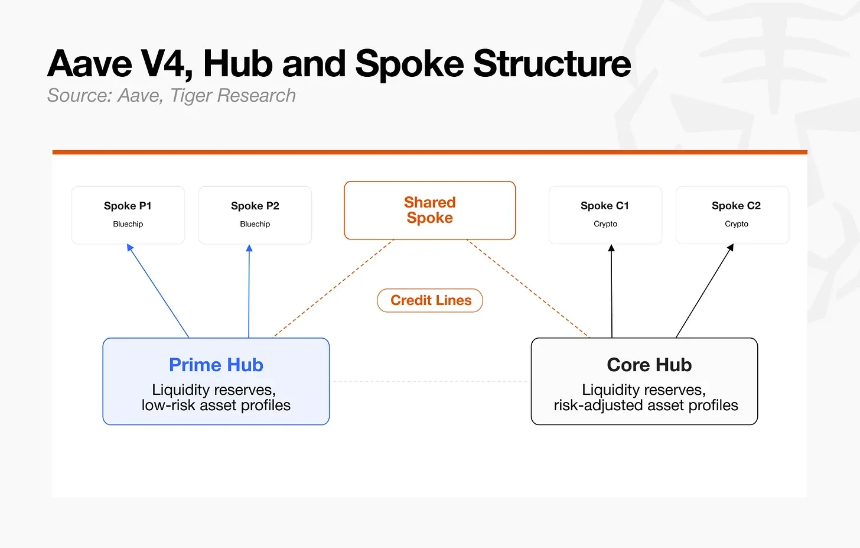

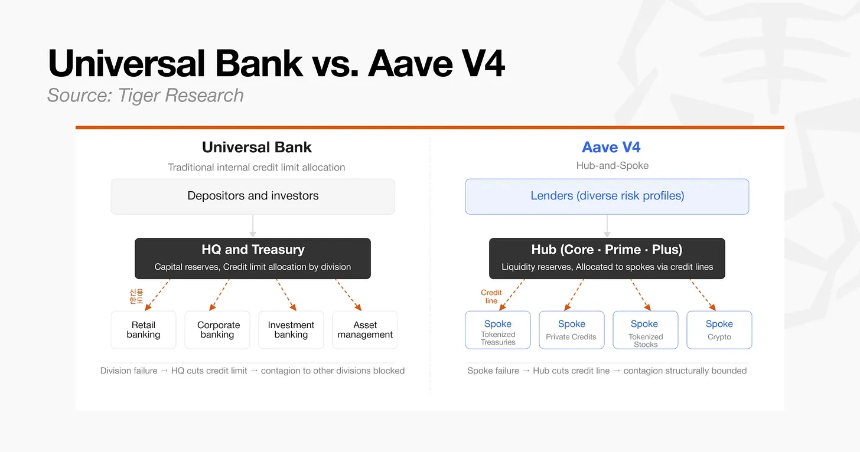

Aave V4:通用银行模型

Aave V4 采用“Hub-and-Spoke”架构:Hub 统一管理流动性并为每个 Spoke(独立资产市场)分配信贷额度;Spoke 拥有本地风险参数,问题资产的风险敞口被额度上限天然限制。

该结构类似全能银行内部信贷分配系统,在控制风险的同时提升资本效率。其 Horizon 子协议专为 RWA 设计,整合发行方(KYC)、LlamaRisk(尽调)、Chainlink(预言机)等角色,加速机构资产上线。

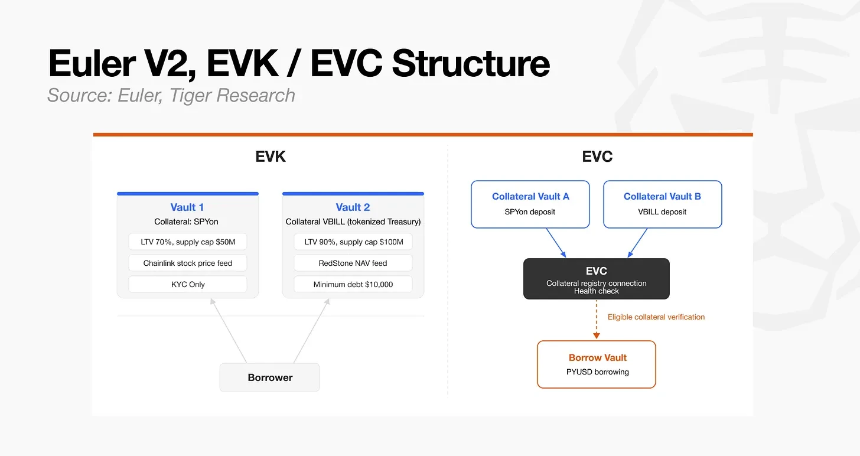

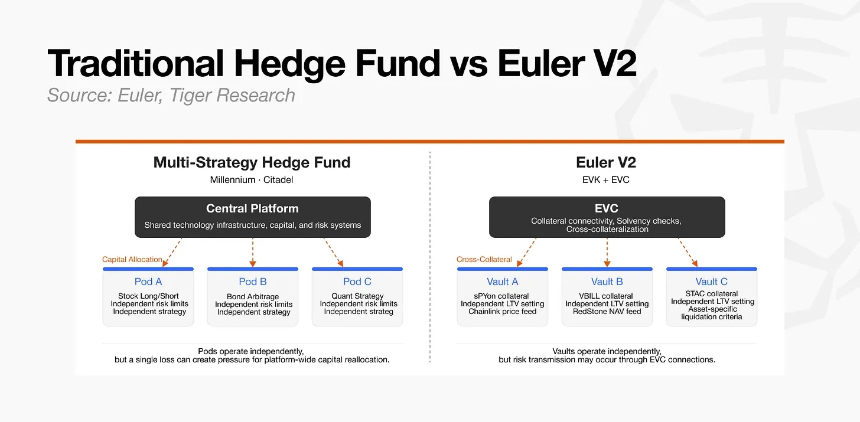

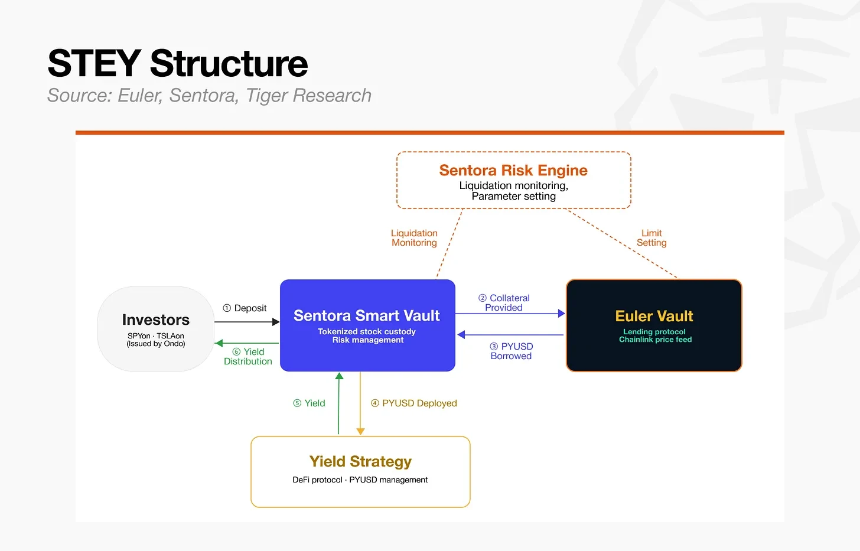

Euler V2:多策略对冲基金结构

经历 2023 年黑客攻击后,Euler 重建为 EVK(独立金库套件)+ EVC(金库连接器)架构。EVK 允许资产级定制,EVC 实现跨金库交叉抵押,类似多策略对冲基金的“小组+共享平台”模式。

其与 Ondo 合作推出的 STEY 市场支持 SPYon、QQQon、TSLAon 作为抵押品借入 PYUSD;KPK Vault 则整合 VBILL(国债)与 STAC(CLO),均由 Sentora 策划风控。灵活性带来效率,但也需警惕间接风险传导。

结论

传统金融历经数十年才确立主经纪商基础设施,而 DeFi 在数年内通过代码快速迭代完成类似演进。Morpho、Aave V4 与 Euler V2 路径各异,但均实现“执行层与风控层分离”这一核心范式。

当前链上借贷总锁仓量约 74 亿美元,正处于基础设施成熟后的扩张临界点。与传统金融依赖高盛、摩根士丹利等垄断性主经纪商不同,链上无需许可的开放架构将使运营层竞争更公开、更迅速。未来,具备卓越抵押品评估、风险参数设计及合规能力的参与者,有望在新兴信贷市场中脱颖而出。