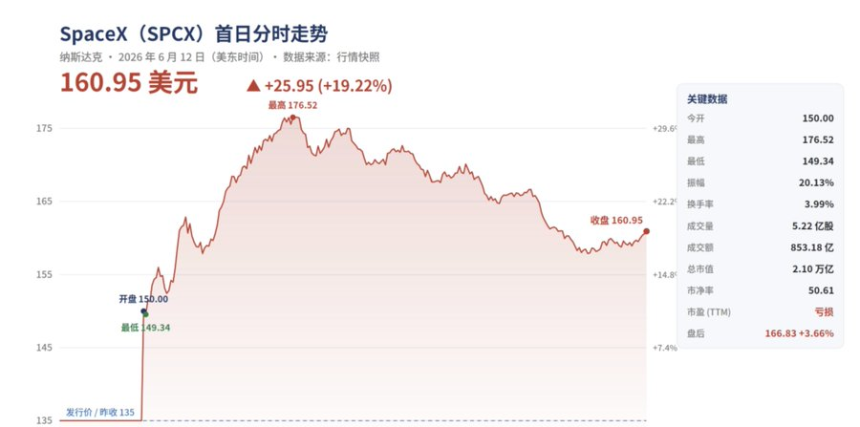

美国东部时间2026年6月12日,太空探索技术公司(SpaceX,股票代码SPCX)正式登陆纳斯达克,以135美元的发行价开盘,首日收盘上涨约19%,市值突破2万亿美元,成为美国市值第六大的上市公司,并创下人类历史上规模最大的IPO纪录。

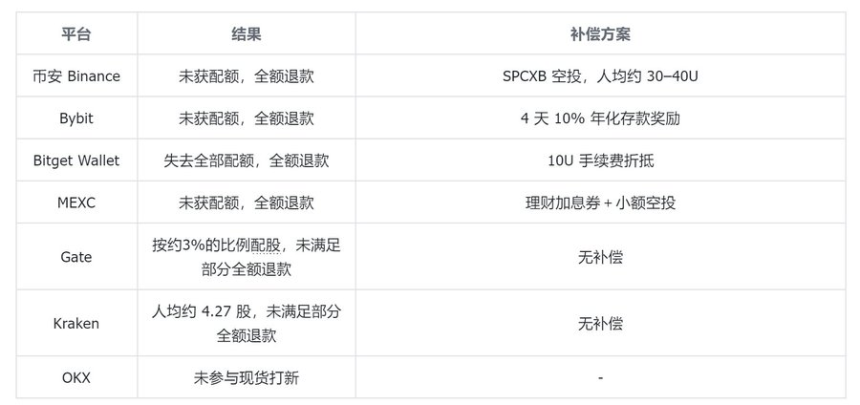

然而,与传统资本市场的热烈景象形成鲜明对比的,是加密货币领域围绕此次IPO的“一地鸡毛”。多家交易所此前推出的代币化打新活动遭遇集体失败,核心原因在于底层股份的配额无法兑现。

据梳理,接入Kraken旗下xStocks通道的平台普遍未能拿到足额股份。币安取消了活动并全额退款,给予小额代币空投补偿;Bybit同样退款并给予存款奖励;Bitget Wallet因接入xStocks而失去全部配额,最终退款并补偿手续费;Kraken作为自营方,仅向用户发放了人均约4.27股的小额固定份额,剩余部分退款。失败共性在于,SpaceX IPO超额认购约4倍,承销商最终分配给加密渠道的份额极其有限。

一家名为麦通(MSX)的平台声称通过Republic渠道获得足额份额并以低价开放,却引来了Bitget CEO对其渠道真实性的质疑,社群中随之出现了对其份额是否为“电子盘”及兑付能力的担忧。

将视线转回SpaceX本身,其高达2万亿美元的估值引发了市场对其合理性的深入审视。根据招股书,公司将自身使命描述为“建立让生命走向多行星所必需的系统与技术”,并将收购的xAI整合为AI业务支柱,计划部署在轨AI算力卫星。

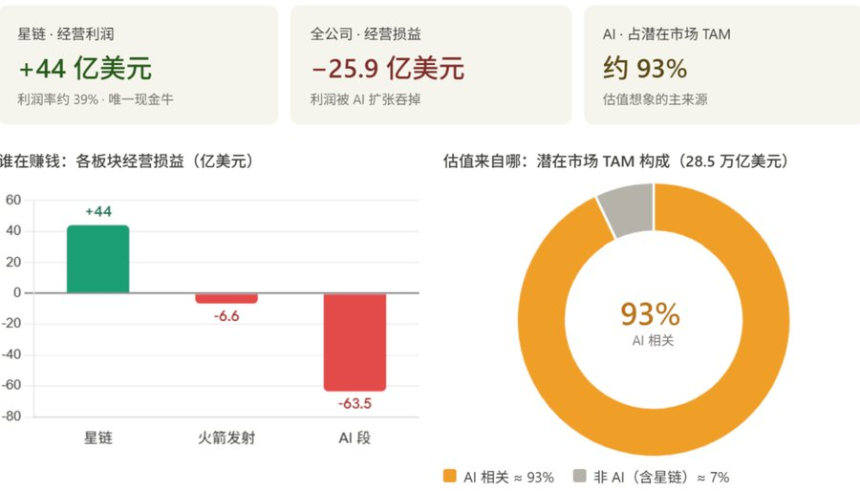

财务数据显示,SpaceX 2025年总收入约187亿美元,净亏损约49亿美元。公司业务可拆分为三部分:处于亏损状态的火箭发射业务(Space段)、作为现金流引擎的星链(Starlink)互联网业务(Connectivity段),以及烧钱但充满想象力的AI业务(含xAI)。其中,星链业务2025年收入114亿美元,经营利润约44亿美元,是公司主要的利润来源;而AI业务同年收入32亿美元,经营亏损却高达63.5亿美元。

市场给予SpaceX超高估值,逻辑在于将星链的稳定现金流、火箭发射的技术壁垒与在轨AI算力的远期愿景打包定价。招股书披露,其潜在总市场(TAM)高达28.5万亿美元,其中约93%与AI相关。

支撑估值的具体锚点包括两笔大额算力租约:与Anthropic的合同年化约150亿美元,与谷歌的合同年化约110亿美元。此外,星链用户数已超1000万,并于2026年5月开始提价,显示其变现能力增强。

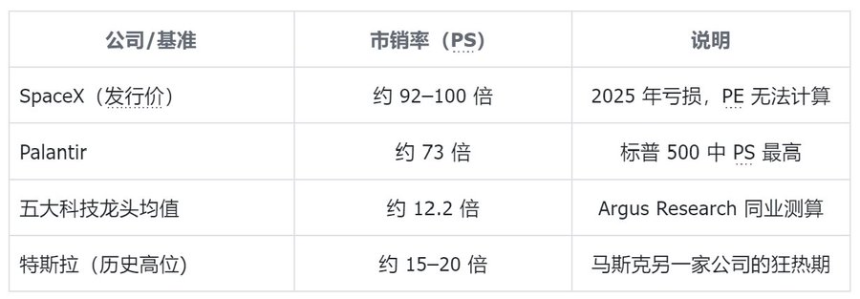

然而,估值风险同样显著。首先,关键的算力合同附有“任何一方可提前90天通知终止”的条款,收入确定性存疑。其次,公司发行市值对应2025年收入的市销率(PS)高达约92-100倍,远超美股科技龙头平均水平和历史高估值IPO的参照系,显示其估值已极度乐观。

短期内,股价可能因特殊的市场结构获得支撑。SpaceX本次IPO仅释放了约4%的流通股,大部分股份处于锁定期。同时,纳斯达克修改规则,使得市值巨大的新股(如SpaceX)可能在上市后很快被纳入Nasdaq-100等指数,从而触发数百亿美元的被动资金强制买入。

但支撑并非永久。锁定期将从2026年7月底发布Q2财报后开始分批解锁,内部人及早期投资者的股份将逐步释放,形成持续的供给压力。而指数基金的被动买盘是一次性事件,一旦完成便不再提供新需求。

综上所述,SpaceX无疑是一家在工程与愿景上伟大的公司。但对于投资者而言,以近百倍市销率的价格买入一家尚未盈利、长期愿景依赖诸多不确定假设的公司,是否是一笔“正确的投资”,需要打上问号。伟大的公司也需要合理的价格。市场普遍预期其估值终将经历向基本面回调的过程,对于多数投资者而言,或许耐心等待回调后的机会是更稳妥的选择。